2021 중소기업 청년 소득세 감면

중소기업 청년 소득세 감면 제도

중소기업에 근무하는 청년 근로자들을 대상으로 소득세를 감면해주는 제도이다.

지원기간: 상시

지원대상 : 근로계약 체결일 현재 15~34세

감면세액 비율 : 70% ➡90% 확대

중소기업 청년 소득세 감면 지원/신청대상

① 중소기업에 2012년 1월 1일 이후 취업한 자

➡중소기업 기준 : 자산 5천억 미만이고, 중소기업규모 기준에 해당하는 경우

② 만 34세 이하 청년

➡2012년 1월 1일부터 21년 12월 31일 사이에 취업한 사람으로 취업일로부터 5년간 적용

*다만, 병역을 이행한 경우 그 기간을 근로계약 체결일 현재 연령에서 빼고 계산한 연령이 34세 이하인 사람을 포함

③ 경력단절 여성

➡2017년 1월 1일부터 2021년 12월 31일 사이에 취업한 사람으로 취업일로부터 3년간 적용

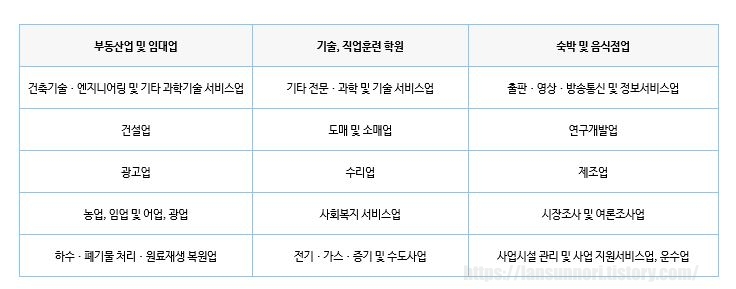

중소기업 취업자 감면 대상 업종 알아보기

*비영리 기업도 아래 업종을 영위하는 경우 감면이 가능하다*

중소기업 취업자 감면 대상에 해당하지 않는 업종과 근로자

[중소기업 취업자 감면 대상 해당되지 않는 업종]

① 중소기업 기본법에 따른 중소기업에 해당하지 않은 기업

② 중소기업 기본법에 따른 중소기업에 해당하지만 금융 및 보험업, 보건업, 전문서비스업(법무서비스, 변호사업, 변리사업, 법무 사업, 회계서비스 업 등)

③ 국가, 지방자치단체, 공공기관, 지방공기업

위의 사례에 해당하는데 소득공제를 신청했다면 '부당공제'로 가산세를 부담하게 될 수도 있다.

[중소기업 취업자 감면 제외대상 근로자]

① 법인세법 시행령 제40조 제1항 어느 하나에 해당하는 임원

② 해당 기업의 최대주주 또는 최대출자자(개인사업자의 경우에는 대표자를 말함)와 그 배우자

③ ②에 해당하는 자의 직계존속/비속(그 배우자를 포함) 및 [국세 기본법 시행령] 제1조의 2 제1항에 따른 친족관계인 사람

④ 소득세법 제14조 제3항 제2호에 따른 일용 근로자

⑤ 다음 각 목의 어느 하나에 해당하는 보험료 등의 납부사실이 확인되지 않는 사람

가. 국민연금법 제3조 1항 제11호 및 제12호에 따른 부담금 및 기여금

나. 국민건강보험법 제69조에 따른 직장가입자의 보험료

*단, 국민연금법 제6조 단서 및 국민건강보험법 제5조 제1항 단서에 따라 가입대상이 되지 않는 경우 제외

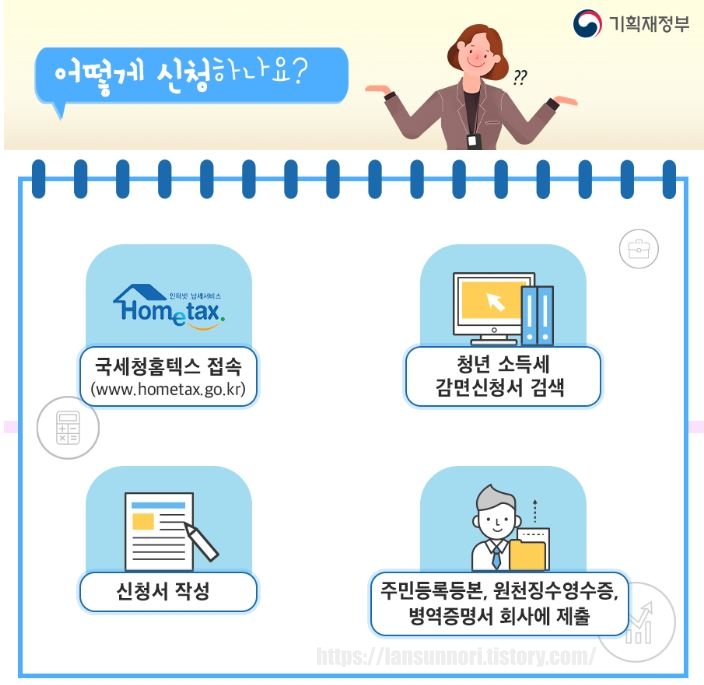

중소기업 청년 소득세 감면 신청 어떻게 하나요?

-원천징수 의무자인 사업자자가 홈택스로 직접 신청하거나, 관할 세무서에 신청해야 한다.

-2월에 진행되는 연말정산 이전에 신청해야 하며, 신청 못할 경우 경정청구가 가능하나 소요시간이 오래 걸린다

중소기업 청년 소득세 감면 신청 후 명세서 조회하기(국세청 홈택스)

개인 로그인-> 조회/발급-> 기타 조회->[중소기업 취업자 소득세 감면 명세서 조회]에서 확인 가능

부적격 감면자 가산세?

감면 신청한 근로자가 감면 요건을 갖추지 못했다면 원천징수 의무자에게 통지된다. 통지를 받은 날 이후 근로소득을 지급하는 때 당초 총 감면받은 세액 105/100을 곱한 금액을 원천징수세액에 더해 원천징수한다.

부적격 감면을 받고 근로자가 퇴직을 했다면?

➡ 원천징수 의무자가 관할 세무서장에게 통지하고, 해당 근로자의 주소지 관할 세무서장이 감면으로 과소 징수된 금액에 105/100을 곱한 금액을 해당 근로자에게 소득세로 즉시 부과 및 징수하게 된다.

공감과 구독으로 앞으로 좋은 정보 나눠가요~

댓글